保险业这波行情,完全就是张雪夺冠后的强势反转!2025—2026年,中国保险业正式走出数年调整周期,步入价值修复、资负共振、结构分化的高质量上行新阶段,行业韧性、结构优化与生态升级特征显著。

行业基本面稳步改善,整体规模与资产实力持续提升。上市险企经营指标显著修复,新业务价值大幅回升,标志着行业完成从“规模驱动”到“价值驱动”的关键转折。银保渠道爆发、代理人提质、互联网保险合规化,多重因素共同推动行业进入反转时刻。

这一背景下,行业正呈现深度重构:寿险以分红险为主导实现价值反弹,财险在车险存量与非车增量中保持稳健盈利,健康险与养老险则在政策风口下加速进入“保险+服务”2.0时代。头部险企凭借品牌、渠道、产品、投资与风控四大能力,持续构筑护城河;中小机构则在细分赛道与区域市场中寻找突破路径。

财经观察站 作者:鑫辰

行业复苏确立:从规模跑量,走向高质量增长

2025年保险业交出了一份扎实的复苏答卷。全行业原保险保费收入6.12万亿元,同比增长7.43%;行业总资产达到41.31万亿元,同比增长15.06%,资金运用余额持续站稳38万亿元以上,偿付能力充足、资产负债匹配度稳步改善。

更关键的信号来自负债端:上市险企新业务价值(NBV)普遍实现30%—70%的高增长,标志着行业真正从“冲保费”转向“做价值”。代理人渠道“缩量提质”成效显著,银保渠道爆发式增长,互联网保险走向合规化、服务化,整个行业的增长逻辑已经重构。

这一轮复苏并非短期脉冲,而是三重力量共同推动:

一是利率下行与理财净值波动,让储蓄型保险成为居民资产配置的“压舱石”;

二是“报行合一”等监管政策落地,市场秩序明显规范,头部险企合规优势凸显;

三是渠道结构优化、产品结构升级、投资端收益企稳,形成“负债端修复+资产端改善”的正向循环。

与此同时,行业分化进一步加剧。头部险企凭借品牌、渠道、风控和投资能力持续抢占份额,中小险企则在细分领域寻找生存空间。头部集中、结构优化、价值优先,正在成为行业长期格局。

业务结构重构:寿险价值回升,财险盈利改善,康养成为长期主线

(一)寿险:分红险成主流,银保爆发,价值率全面修复

2025年寿险板块最鲜明的特征,是分红险主导、银保爆发、价值率显著回升。

从产品结构看,分红险新单占比已突破60%,凭借“保证利益+浮动分红”的特点,既满足稳健收益需求,又能平滑利率波动,新单价值率明显提升。

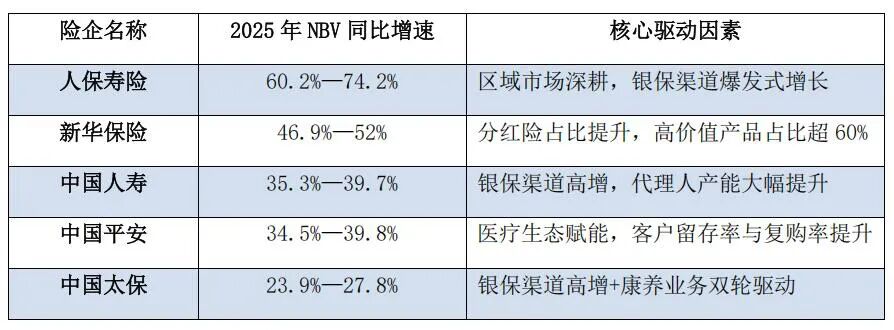

中国人寿2025年分红险新单占比达62%,年金与长期护理险保持较快增长;

新华保险分红险新单增速超40%,红利实现率保持行业领先;

平安、太保等公司的分红型产品也成为主力,推动整体价值改善。

渠道层面,银保成为第一增长引擎。

中国太保银保新单保费88.4亿元,同比增长58.6%;

人保寿险银保保费531.04亿元,同比增长24.1%,新业务价值同比大增107.7%;

阳光保险银保新单340.9亿元,增速69.0%,成为价值贡献主力。

代理人渠道则持续提质:虽然队伍规模收缩,但人均产能明显提升。国寿、平安代理人人均新单保费同比提升均超40%,专业顾问模式逐步成型。

新业务价值(NBV)的高增,是寿险复苏最硬的证据,具体如下表所示:

价值修复、结构优化、渠道增效,共同推动寿险走出低谷,重回高质量增长轨道。

(二)财险:车险企稳盈利,非车加速扩容,新能源转盈

财险在2025年保持稳健,全年保费1.76万亿元,同比增长3.9%,头部公司综合成本率普遍控制在98%以内,承保盈利持续改善。

车险进入存量竞争时代,保费增速放缓,但盈利质量显著提升。人保、平安、太保三家市场份额稳定在68%以上,行业集中度进一步提高。更重要的是,新能源车险在定价模型成熟、风控精细化后,2025年全面实现承保盈利。

非车险成为增长核心动力,增速达12%,占比突破45%。健康险、责任险、农险、意外险多点开花,有效对冲车险增速放缓。头部险企非车险占比持续提升,盈利结构更加均衡,其中人保财险非车险保费占比提升1.5个百分点,综合成本率96.1%,同比优化2.1个百分点,承保盈利领先行业。

(三)健康与养老:政策风口下,进入“保险+服务”2.0时代

健康险与养老险是保险业最确定的长期赛道,2025年呈现明显的升级趋势。

健康险从“报销型”转向“保障+服务”,百万医疗普遍叠加就医绿通、特药直付、质子重离子、健康管理等服务,客户体验与产品竞争力大幅提升。税优健康险、惠民保覆盖面持续扩大,成为多层次医疗保障体系的重要组成。新华保险全年理赔提速,平均结案仅0.77天,“出院即赔”合作医院近200家;平安健康通过数字化大幅提升理赔效率,服务用户规模持续领先。

养老领域则迎来政策与需求双击。个人养老金制度全面落地,保险产品成为核心配置品种。国寿、平安、泰康、太保等加速布局养老社区,形成“保单+入住”的闭环模式,核心运营数据如下表:

保险不再只是一张合同,而是覆盖健康、医疗、养老的一整套解决方案。

头部竞争格局:四大能力筑护城河,中小险企走细分突围

行业复苏之下,竞争早已不是产品比价,而是综合实力的较量。头部险企的护城河,主要来自品牌与渠道壁垒、产品与生态优势、投资收益优势和合规与风控能力四项关键能力。

国寿、平安、人保、太保、新华等凭借多年品牌积累,信任度显著领先;全渠道覆盖能力强,银保合作深度、代理人队伍质量、线上运营效率均优于中小机构,获客成本更低、转化更稳定。

头部公司具备更强的精算定价、产品迭代和服务整合能力。平安构建“金融+医疗健康”生态,泰康深耕养老社区,太保推进“保险+康养”服务,都在提升客户黏性与长期价值。

保险资金讲究“长期、稳健、大额”,头部机构在资产配置、久期匹配、权益精选上能力突出。2025年头部险企总投资收益率普遍在5.2%—8.6%区间,为负债端提供稳定支撑,形成“资负共振”。

在强监管环境下,合规本身就是竞争力。头部险企风控体系成熟、反欺诈能力强、综合成本率控制更优,在车险、健康险、信贷保证险等领域波动更小。