【摘要】3500元/吨,甲醇期货在本周一盘中一度触手可及。然而,期价却骤然回落,日K线留下一根耐人寻味的长上影线。地缘冲突引发的进口“断流”预期仍在发酵,港口库存也在加速去化,基本面看似坚不可摧;但下游利润已被大幅挤压,伊朗部分装置悄然重启,远月预期是否悄然生变。甲醇的 “强现实”还能撑多久?周一的冲高回落,究竟是上行途中的短暂休整,还是变盘的先兆?

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

行情回顾

近日,甲醇期货在3000上方经历高位宽幅震荡调整后再度走强,本周一,期价再度上扬,盘中一度涨超7%,期价逼近3500元/吨关口(最高触及3498元/吨),探出2021年11月以来新高。然而,期价在逼近3500元/吨关口后明显回落,最终涨幅收窄至2.38%,报收3319元/吨,日K线呈长上影线。

本轮强势冲高的三大核心驱动

近日甲醇市场的表现,并非简单的情绪炒作,而是宏观地缘、供应端收缩与基本面改善三重因素共振的结果。

1. 地缘冲突升级,进口“断流”预期强化

近期甲醇价格走出强势行情的核心引擎,依然在于中东地缘局势。尽管上周市场一度传出美伊谈判的消息,但根据最新进展,冲突并未实质性缓和。新华社最新报道显示,美国总统特朗普29日表示美伊通过中间人进行的间接谈判“进展顺利”,但同时承认“还剩约3000个目标要打击”。这种边打边谈的局面,使得霍尔木兹海峡这一全球能源咽喉的通行风险居高不下。

更致命的是供应端的实质性受损。此前,全球化工巨头沙特基础工业公司(SABIC)宣布其沙特境内的甲醇生产线因不可抗力暂停运营。作为我国甲醇进口主要来源地的伊朗,其装置状况依然严峻,虽然部分装置有复产消息,但整体产量依旧处于极低水平。市场普遍担忧,若冲突持续,4月份我国甲醇进口量将相较于正常水平出现断崖式下跌。

2. 现实库存加速去化,现货流动性收紧

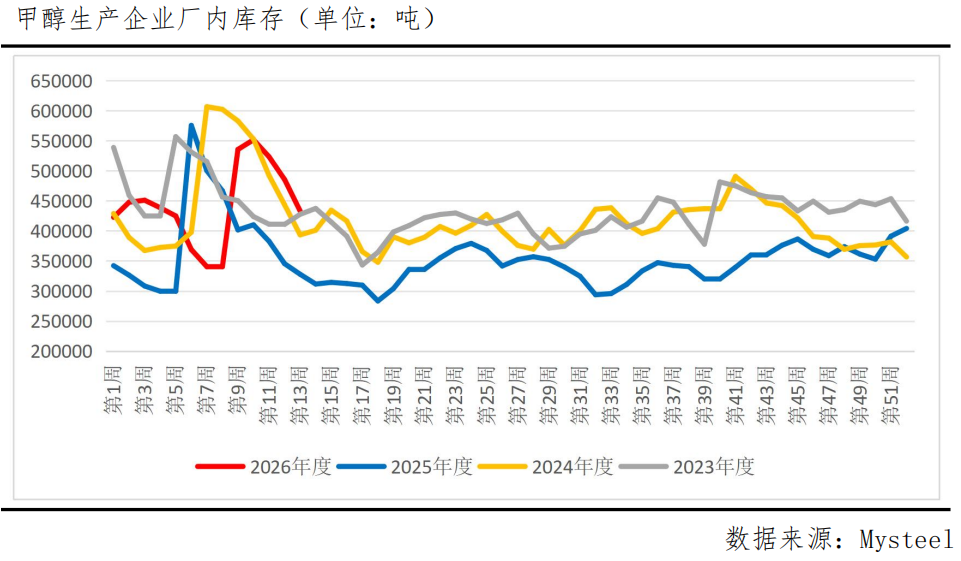

如果说地缘是预期驱动,那么库存数据则为价格提供了坚实的现实支撑。Mysteel数据显示,截至3月26日,国内甲醇港口库存总量已降至115.55万吨,较前一周大幅减少10.62万吨,这一去库速度远超市场预期。与此同时,内陆企业库存也同步下滑,样本生产企业库存降至43.30万吨,较前一周降5.24万吨。

3. 需求端韧性超预期,MTO与传统需求“双轮驱动”

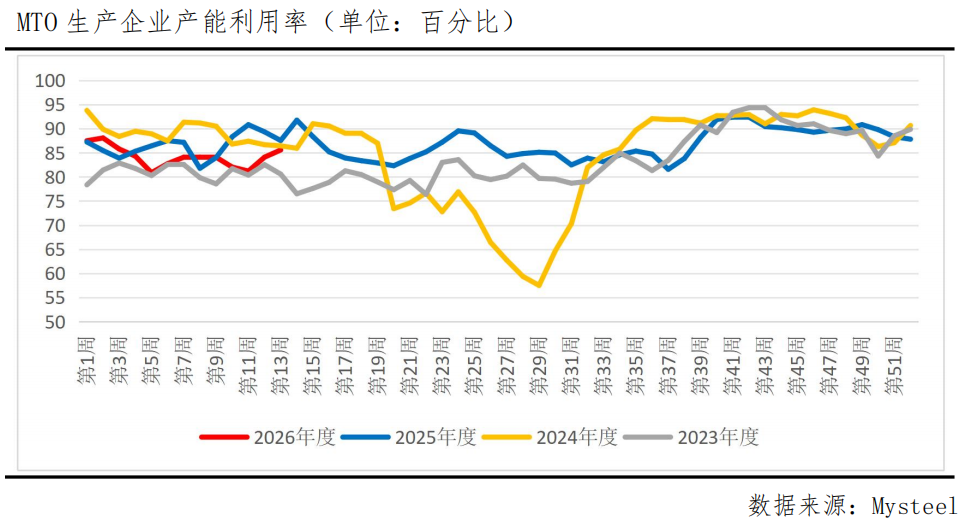

在供应收缩的同时,需求端并未如此前市场预期般出现明显下滑,反而表现出较强的韧性。Mysteel数据显示,截至3月26日,国内甲醇制烯烃(MTO)装置周度平均开工负荷提升至85.58%,环比前一周上升1.29个百分点。尤其是外采甲醇的MTO装置,负荷提升明显,部分东部MTO装置的开车及提负,直接带动了市场的大量采购。

此外,传统下游方面,随着甲醛、醋酸等产品利润的修复,下游企业出现了避险性补货需求。这种“供应缩量+需求稳增”的格局,构成了甲醇价格上涨最稳固的基本面闭环。

冲高回落背后的“隐忧”与“博弈”

在期价逼近3500元关口后,盘中出现的显著回落及长上影线,揭示了当前市场在高位面临的复杂博弈,这主要是由以下两点所致:

1. 高估值下的利润压制

随着甲醇价格的持续飙升,产业链上下游的利润分配已严重失衡。虽然上游煤制甲醇利润大幅走阔,但下游MTO企业及部分传统下游利润已被严重挤压,甚至陷入亏损。下游对高价甲醇的抵触情绪开始滋生,采购节奏放缓,这在一定程度上限制了价格的进一步上行空间。市场开始担忧,若成本无法有效向下游传导,负反馈机制可能触发。

2. 部分装置重启带来的远月预期压力

虽然近月供应紧张,但市场开始关注远期供应的边际变化。据行业机构监测,伊朗FPC(100万吨/年)、ZPC一套165万吨/年和Bushehr(165万吨/年)甲醇装置已相继重启。尽管这些装置的重启在霍尔木兹海峡封锁的背景下难以立即转化为有效进口,但它对市场情绪,尤其是远月合约构成了一定的利空压制,导致盘面呈现近强远弱的格局,并在冲高后引发多头获利了结。

后市展望

短期内,甲醇市场的核心矛盾——地缘冲突导致的进口减量,尚未出现根本性扭转。霍尔木兹海峡的物理性通行障碍短期难以解除,这意味着4月份国内甲醇进口偏紧的格局将延续。同时,港口库存预计将继续去化。因此,甲醇价格的整体强势格局尚未被破坏。

然而,我们也必须正视当前估值已处高位的现实。3500元/吨左右的价格对下游形成了巨大考验。后市行情的演变,将高度依赖于两点:一是地缘局势能否出现实质性缓和(如停火协议达成、海峡复航);二是MTO装置是否会因持续亏损而出现计划外的集中停车。

鉴于当前地缘局势复杂多变,盘面波动极大。对于已有多单持仓者,建议在控制仓位的前提下,底仓可继续持有以博取去库红利,但不宜在冲高过程中激进加仓。对于暂无头寸者,当前价位追高风险较大,建议保持观望,或等待回调至关键支撑位(如3000-3100元/吨区间)再行尝试介入多单。

交易者需密切关注伊朗装置的实际装船动态以及沿海MTO装置的最新开工情况。一旦出现进口恢复信号或下游大面积停车,多头策略建议立即做出防守反应。

综上所述,当前的甲醇正处于“强现实”与“高估值”的博弈期,供应端的叙事尚未讲完,但同时需求端的负反馈或许正在积聚力量。在霍尔木兹海峡的风浪平息之前,甲醇期货的“高波动”特征或将延续。

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

【关联个股】

兖矿能源(600188)、兰花科创(600123)、金能科技(603113)、鲁西化工(000830)、新奥股份(600803)、江苏索普(600986)、九丰能源(605090)、华谊集团(600623)、宝泰隆(601011)、阳煤化工(600691)、兴化股份(002109)、云煤能源(600792)、华昌化工(002274)、圣济堂(600227)、百川股份(002455)、天富能源(600509)、泸天化(000912)、诚志股份(000990)、山西焦化(600740)、广汇能源(600256)

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

兰皓交易咨询资格证:Z0016521期货从业资格证:F03086798

制作时间:2026年3月30日

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。